24小时服务热线:19103801095

NEWS CENTER

Recommend case

contact us

前言

随着人们对于运动与健康领域的重视程度逐步加大,运动医学潜在市场需求端不断增加;而在骨科器械被纳入集采的大背景下,骨科厂家原始利润下降,纷纷寻找转型机会,运动医学目前作为唯一没有被纳入集采的骨科器械,成为热门选择,在需求端和供给端的双重加持下,运动医学已成为骨科增长最快的细分领域,未来随着运动医学手术在更多的医院和城市的普及,预计未来仍将保持高速增长态势。

除了高增长外,运动医学的另一大特点就是进口垄断,2017年,国内运动医学市场国产占有率不足2%,国产替代空间巨大。目前国产企业包含奇亿娱乐医疗、天星医疗、凯利泰等均对运动医学细分领域展开布局。高增长、广阔的国产替代让骨科产业、投资市场对运动医学有了很大的想象空间。近几年运动医学赛道逐渐火热,投融资和并购活动活跃;产业基金及创投基金对该赛道持续加码,期待能够发掘未来国内运动医学市场上的优质标的。

本篇文章参考网络公开信息与业内专家访谈,对国内运动医学细分赛道潜力和相关公司进行分析,分享下我们的研究供大家做行业参考。

目录

正文

一、运动医学行业概述

1.运动医学概述

基础概念

运动医学是医学与体育运动相结合的一门基础和临床多学科综合性应用的医学学科,主要诊治与运动有关或影响运动的骨与关节、肌肉、肌腱、韧带、软骨、滑膜等损伤,与骨科、康复医学、运动学、材料科学、生物力学和内镜微创技术等关系密切。

运动医学源于骨科,但运动医学更关注与运动相关的损伤, 在发病规律、诊断和治疗原则、预后等方面又与普通创伤骨科有所不同,为了更好地处理运动性损伤,运动医学从骨科中分离出来。现阶段上海交通大学附属瑞金医院、上海第六人民医院、北京大学第三医院等大型三甲医院中,运动医学手术量已达到300-500台。运动医学已经逐渐从骨科剥离出来,形成专门的科室。

发展历程

1955年,全国各体育学院与医学院陆续建立起运动医学教研室,开启了中国运动医学发展的篇章。

1978年,中国运动医学会成立,并于1980年加入国际运动医学联合会。

2007年,随着北京奥运会成功申办及后续的筹备,中华医学会的运动医学分会正式成立。

2019年,中国医师协会运动医学医师分会在北京成立,此后全国各地医学会与医师学会的运动医学组织相继成立,推动了运动医学在全国各地的整体与快速发展。

2020年,瑞金医院、上海六院、北京三院等大型三甲医院把运动医学从骨科单独划分,而年手术量超过300台的医院也在考虑单独划分运动医学,关节、创伤等专业医生也开始从事运动医学。

市场规模

2021年全球运动医学市场规模预计在70亿美金左右,整体市场稳健增长,相比起2015年,复合增长率为4.8%。而中国运动医学市场虽然发展较晚,规模小,但市场增速迅猛。2021年中国运动医学市场规模约为40亿人民币,复合增长率超过23%。

2.运动医学产业链

从产业链看,运动医学行业的上游为原材料供应商,中游为运动医学产品及耗材制造商,下游主要为运动医学产品流通及终端医院。

1)上游:包括植入与非植入耗材,生产加工工艺为上游厂商的核心竞争力。

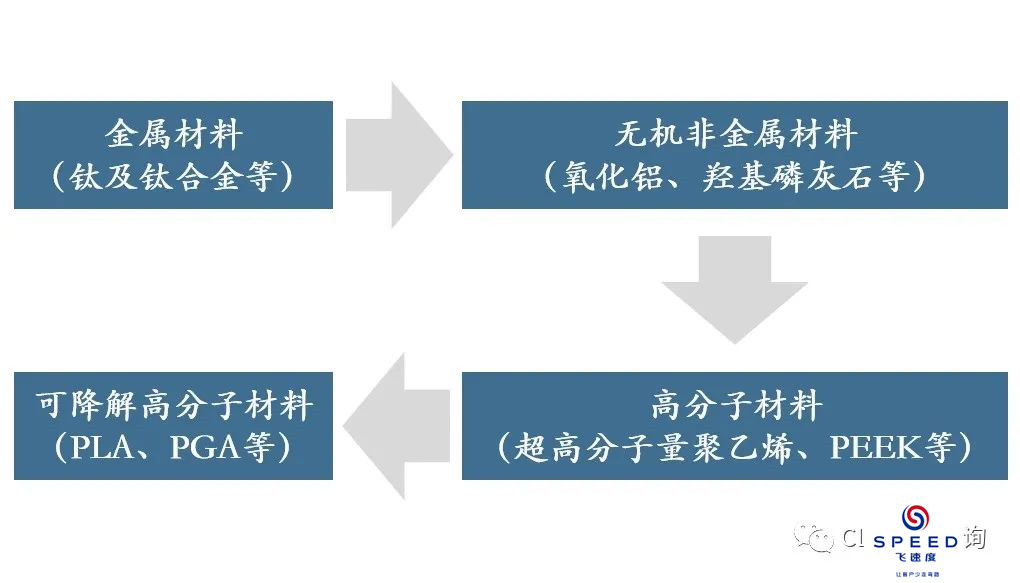

植入耗材对强度、生物相容性、可加工性、力学相容性、耐磨性等均有较高要求,临床使用的植入耗材经历了从金属逐步到无机非金属、高分子、可降解高分子材料的发展过程,且材料的更迭仍在持续。随着材料的演变,其价格逐渐升高,但对应可选择的供应商数量逐渐减少。植入耗材对产品的安全性要求较高,目前国内的优质原材料供应商数量较少,核心关键材料仍以进口为主。以PEEK材料为例,其上游材料价格昂贵,目前国内仍被威格斯等进口厂商垄断,上游供应商的话语权较强。

2)中游:医疗器械供应商,高值耗材为海外医疗器械厂商所垄断。

临床使用的医疗器械中,关节镜系统为基础设备,带线锚钉、界面螺钉、带袢钛板、人工韧带等为主要的植入耗材。由于国内运动医学领域起步较晚,厂商多处于产品线布局阶段,目前市场以施乐辉、强生、史赛克、锐适等进口厂家为主,未来可见国产替代的趋势。由于中游厂商数量较多,且预计未来将陆续有国产商业化产品,因此后文将着重介绍已在国内取得运动医学相关资质的头部厂商。

3)下游:药械流通企业以及终端医院,降本增效为药械流通环节的核心竞争力。

骨科产品较为复杂,产品类型型号繁多,且临床医生通常有多元化需求,因此目前业内以经销模式为主。由于药械流通行业集中度高,与药品相比,高值耗材领域的两票制仍处于早期。随两票制和器械集采等政策的逐步落地,药械流通企业的降本增效能力将决定其竞争优势。

3.运动医学宏观政策导向

早在2014年的《关于加快发展体育产业促进体育消费的若干意见》中,运动康复领域就已被划上重点:“大力发展运动医学和康复医学,积极研发运动康复技术,鼓励社会资本开办康体、体质测定和运动康复等各类机构。”

近年来,各相关部门更是相继出台有关政策,大力支持运动康复产业发展,鼓励集团化、连锁化康复医疗中心及护理中心的成立,全面打造“治疗—康复—长期护理”为一体的康复服务链条。

但由于行业发展仍处于初级阶段,目前国内关于运动康复方面的医保政策尚不完善。运动康复在医保报销范围内项目较少,主要以自费为主,高昂的治疗费用在一定程度上抑制了患者需求释放,制约市场增长。

总体来看,我国对于运动康复行业发展持“大力鼓励”态度。未来随着医保政策体系的不断完善,患者所承担的成本费用降低背景下其需求将逐步释放,我国运动康复行业也将实现高速增长。

4.集采对运动医学高值耗材的影响

按照“十四五”时期全民医疗保障发展的主要目标,到2025年,各省高值耗材的集采品种将超过5类(包含国家和省级带量采购)。2020年1月14日,国家卫生健康委办公厅印发《第一批国家高值医用耗材重点治理清单》的通知,首批18个品种中,骨科和心血管介入耗材占据较大比重,成为两大重点监控种类。到2021年,我国已经开展的大型医用耗材集采共涉及9大领域,其中骨科的中的重点品类为人工关节与脊柱。整体来看,带量采购呈现出入围品种不断增多、集采规则不断完善、覆盖地区不断扩大的稳步推进态势。

作为骨科的细分领域,运动医学目前整体市场需求较小、国产化率低下,承受集采压力较小,但随着骨科类集采力度的加大和相关耗材的国产化率不断提高,预计未来2-3年内,运动医学相关耗材也将逐步受到集采影响,且现阶段已现端倪。例如,2021年4月,江苏6市已将带线锚钉纳入集采名单;2021年11月,河南省洛阳市将带线锚钉纳入集采范围。由此判断,未来运动医学的集采将以用量较大的基础植入耗材为开端,如锚钉类、缝合线、钛板等。

站点声明:

本网站所提供的信息仅供参考之用,并不代表本网赞同其观点,也不代表本网对其真实性负责。图片版权归原作者所有,如有侵权请联系我们,我们立刻删除。如有关于作品内容、版权或其它问题请于作品发表后的30日内与本站联系,本网将迅速给您回应并做相关处理。

奇亿娱乐(中国)有限公司专注于医疗器械、诊断试剂产品政策与法规规事务服务,提供产品注册申报代理、临床合同(CRO)研究、产品研发、GMP质量辅导等方面的技术外包服务。