24小时服务热线:19103801095

NEWS CENTER

Recommend case

contact us

骨科植入物是高值医用耗材的重要细分领域之一,其安全性、有效性监管要求严格,市场准入门槛较高。目前,我国骨科植入物行业处于快速发展阶段,产业链上游材料存在短板,高端材料依赖进口,国内企业需加快突围;中游产品方面,创伤类植入器械基本实现了国产替代,未来将向提升质量方向发展;脊柱类和关节类产品市场主要被进口产品占据,国产产品发展空间大。

经过多年发展,骨科植入物领域已经涌现出大博、威高、爱康医疗、春立医疗等优质本土企业。未来,随着国内骨科产业链的完善及技术的发展,国产骨科植入物将掌握越来越多的市场话语权。

公开数据显示,2018年,全球骨科市场规模达512亿美元,近几年基本维持在3%左右的稳定增速。欧美日等发达经济体在骨科植入物领域具有技术领先优势,产业化程度较高,市场较为成熟。其中,北美是全球最大的骨科医疗器械市场,占据全球一半以上的市场份额;欧洲市场规模位列全球第二,但受财政紧缩政策及价格调降压力影响,成长性不强,市场占比逐年减少;随着中国与印度市场的快速发展,亚太地区成为全球骨科医疗器械发展最快的区域市场,市场增长空间广阔。

公开数据显示,近年来,我国骨科植入物市场规模高速增长,销售收入由2015年的164亿元增长至2019年的308亿元,年复合增长率达17.03%。我国骨科医疗器械行业发展起步于20世纪80年代。目前,国内骨科理论及临床研究已具备了一定基础,但在产品研发、生产工艺及市场开拓上,尚处于初级阶段,与国际骨科巨头相比仍存在较大差距。随着外资巨头进入国内抢占市场,本土企业在与跨国企业竞争和学习的过程中快速成长,技术、工艺、研发和管理水平均得到大幅提升,并开始逐渐打破外资巨头占据主导地位的竞争格局,国产骨科植入物市场占比不断提高。2019年,我国骨科植入物市场中,国内企业占据40%的市场份额。

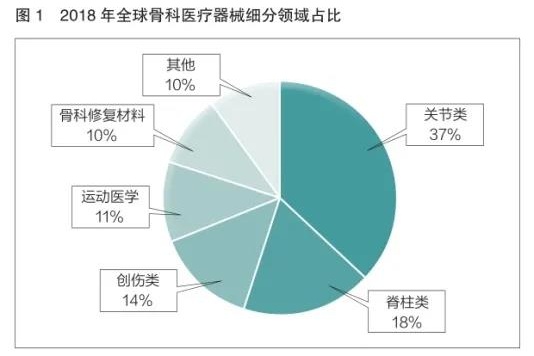

骨科医疗器械可分为关节类、脊柱类、创伤类、运动医学、骨科修复材料等细分领域。其中,关节类、脊柱类和创伤类是最主要的细分领域,均属于植入类骨科医疗器械。从全球骨科医疗器械市场来看,2018年,关节类、脊柱类和创伤类骨科植入物分别占据37%、18%和14%的市场份额(见图1)。

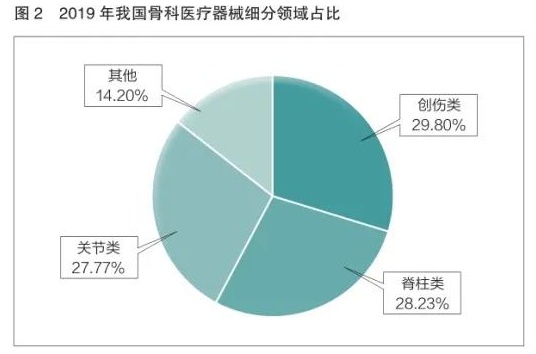

国内骨科医疗器械市场格局相较全球整体市场有所不同,目前,创伤类、脊柱类、关节类植入物市场占比接近。2019年,创伤类、脊柱类、关节类在我国骨科医疗器械市场中的占比分别为29.8%、28.23%和27.77%(见图2)。这主要是由于国内骨科植入物应用起步较晚,市场渗透率及居民消费水平等与发达国家和地区存在较大差距,仍处于行业结构调整阶段。随着居民医疗支出能力的提高、医疗保险制度的完善和临床技术水平的不断提升,各细分领域占比会逐渐与国际成熟市场趋同,关节类和脊柱类骨科医疗器械占比将进一步提升。

目前,国内骨科植入物的市场渗透率不足5%,远低于美国的40%~70%,发展空间较大。据相关资料显示,预计2019~2024年,创伤类植入物市场年复合增长率约为12%,脊柱类植入物市场年复合增长率约为14%,关节类植入物市场年复合增长率约为15%,这意味着在三类植入物中,关节类植入物市场增速最高。

关节类植入物主要应用于治疗骨关节炎、股骨头坏死、类风湿性关节炎等疾病,发表于《中华骨科杂志》的一项研究显示,骨关节炎的发病率随年龄增长而增长,我国60岁以上人群原发性骨关节炎的患病率达到62%。这意味着,骨关节炎是老年人群的常见疾病。随着我国人口老龄化的加剧,关节类骨科植入物的需求将大幅增加。相比于脊柱类和创伤类,关节类骨科植入物赛道更优。

骨科植入物产业链上游为原材料生产企业,我国相关产业基础较为薄弱;中游为植入物生产企业,国内企业已在部分细分领域实现突围。

骨科植入物的发展离不开医学、生理学、材料学、化学等产业链上游学科技术水平的提升,产品对上游原材料要求较高,材料需具备安全性好、强度高、生物相容性好、力学特性与骨接近等特点。随着技术的发展,骨科植入物材料已经从早期的钢、铁、铜等,逐渐向金属合金、陶瓷、高分子材料及可吸收材料等发展,更新迭代持续不断。目前用到的材料主要有医用金属材料(如不锈钢、金属合金、医用钛材等)和医用生物材料(如无机非金属材料、高分子材料等)两大类。现阶段,市场上的骨科植入器械仍以金属材料为主。

就研发方向来看,生物可吸收材料是骨科植入物材料现阶段的研发重点。近年来,生物可吸收材料在骨科植入物应用方面得到了快速发展,目前主要用于非负重区、小关节、掌指骨、外踝等部位关节的制造。其中,应用最多的骨科生物可吸收材料是复合可降解内固定材料、PLLA/PGA共聚物等。

国内骨科植入物原材料行业集中度有待提高,暂缺少龙头企业,高端核心材料仍以进口为主,如人工关节生产原料生物陶瓷、椎间融合区生产原料聚醚醚酮等。国内原材料企业业务以生产一般金属合金或者提供金属表面处理加工为主,具有核心竞争力企业较少。

数据显示,我国现有骨科植入物中游产品生产企业约350家,主要分布在北京、江苏、上海、广东等经济发达地区,产业具有一定聚集性。

国内骨科植入物生产企业中,业务涉及创伤类植入物的企业占70%左右,竞争较为充分,产品国产化率较高。2019年,创伤类骨科植入物国产化率达到60%以上,基本实现国产替代。创伤类骨科植入物行业集中度较低——市场占比最高的企业为强生,其市场占有率只有14.2%;国内创伤类骨科植入物龙头企业大博医疗市场占有率也仅为7.8%。因创伤类产品技术门槛相较关节和脊柱类产品低,行业参与企业较多,随着国家和地方骨科耗材集采政策的推进落实,行业内技术水平低、竞争力弱的企业将面临淘汰或整合,行业集中度有望提高。

2019年,脊柱类产品国产化率为40.2%,市场主要被国外品牌占据。其中,外资巨头企业强生和美敦力两家就占据了过半市场;国内企业威高骨科是国内脊柱类骨科植入物龙头企业,市场占有率为7.9%。

相关数据显示,截至2021年1月底,关节类骨科植入物本土生产企业共有近100家,主要分布在北京和上海。与创伤类和脊柱类骨科植入物相比,关节类产品国产化程度最低,2019年国产化率为27.5%。公开信息显示,2019年,我国关节类骨科植入物市场排名前五的公司分别为捷迈邦美、强生、爱康医疗、春立医疗及林克骨科。其中,本土企业爱康医疗和春立医疗已经在竞争中实现了突围,是现阶段关节类植入产品的国内龙头企业,发展前景可期。

来源:中国医药报

站点声明:

本网站所提供的信息仅供参考之用,并不代表本网赞同其观点,也不代表本网对其真实性负责。图片版权归原作者所有,如有侵权请联系我们,我们立刻删除。如有关于作品内容、版权或其它问题请于作品发表后的30日内与本站联系,本网将迅速给您回应并做相关处理。

奇亿娱乐(中国)有限公司专注于医疗器械、诊断试剂产品政策与法规规事务服务,提供产品注册申报代理、临床合同(CRO)研究、产品研发、GMP质量辅导等方面的技术外包服务。